一文带你了解湖人——队标发展史!高清logo…

一文带你了解湖人——队标发展史!高清logo… 洛杉矶湖人 (Los Angeles Lakers,缩写: LAL )是一支位于美国加利福尼亚州洛杉矶的职业篮球队,隶属于NBA西部太平洋赛区,主场为加密货...

2026-07-13 13:53:28

中国人寿康宁终身重大疾病保险——何去何从?

本文目的: 1,带你梳理这个保单的具体责任——自己买的啥,要知道。 2,保单处理意见——接下来怎么办?提供几点建议,仅供参考。

添加图片注释,不超过 140 字(可选)

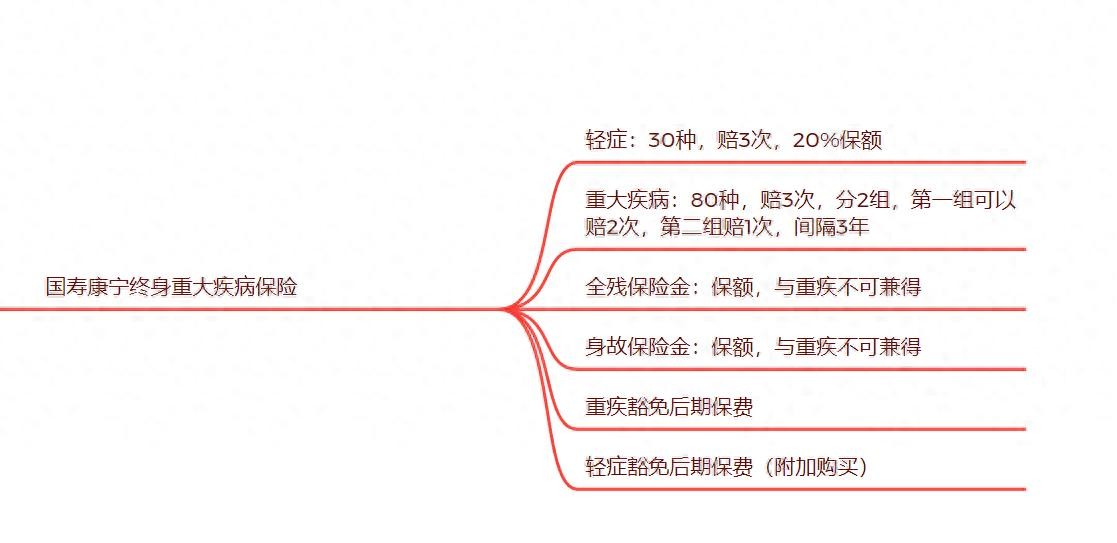

基本责任

1,轻症,30种,不分组,赔3次,每次20%保额。

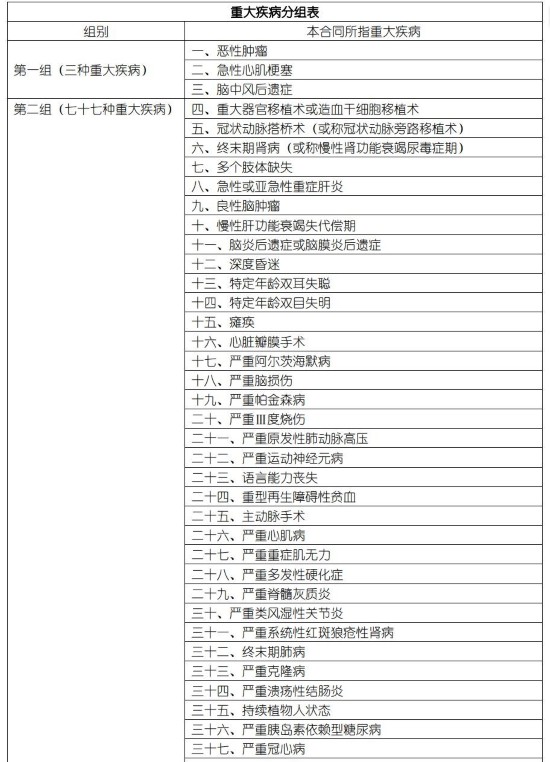

2,重疾80种,赔3次,分2组,其中,第一组可以赔2次,每次100%保额。 间隔3年。

第二次可赔100%保额。

3,全残/身故:100%保额。

4,豁免保费:重疾豁免后期保费。

5,可选——轻症豁免后期保费(额外出钱买)。

不推荐退保的理由

1,2018年买的重疾险,保费肯定比现在的便宜。

虽然,当时这款重疾险,保费是3946.41元,缴费20年,总保费7.8万+,总保额仅10万。

但是,7年的时间过去了,经历了重疾险险的两次调整价格,市场上的重疾险,保费都涨价了!

而且,这位男士,现在年龄也涨了!现在买新的重疾险,保费肯定跟着年龄涨了!

2,该重疾险,虽然第一组只有3种重疾,但是可以赔两次!

是癌症,间隔3年后也能赔第二次癌症!

如果是癌症,就能赔20万。

且,间隔3年后,心脑血管疾病也能赔10万!

同一种重疾,间隔3年后赔第二次,还是非常好的责任了!

3,身体状况如果发生变化,买新的重疾险还合适不?

不一定。 这8年中间,是否体检过?是否住院过?是否新增加了一些基础病? 都是影响买新重疾险的“关键问题”。

如果已经查出来有肺结节,现在买新的重疾险,只会除外肺部相关责任,非常不利!

4,退保国寿重疾险,损失保费。

重疾险的现金价值不高。 如果此时退保重疾险,能拿回来的钱,非常少。

硬损失,能不能接受?

真诚建议

虽然现在的重疾,责任肯定比18年的重疾险好,但是保费也涨了!

咱们如果不是因为经济原因,

我个人坚决反对退保该重疾险。

哪怕是以后当个存钱的“工具”,也行。

至少保单还有身故责任,肯定至少能赔10万元。

如果咱们经济稍微宽裕点,

我的建议是:增加重疾险保额。

毕竟,这10万保额,放到现在,是真的有点低。

另外,就是推荐搭配好医疗险(这位朋友已经买了医疗险了)。

自我介绍一下,本人:

丨核保过1397个案例的销售员

丨从业8年0拒赔的销售员

丨理赔金额超百万的销售员

丨服务家庭500家

丨基督徒

想买优质保险,来找我! 15388212767(微信同号)

2026-07-13 13:53:28

2026-07-13 13:51:14

2026-07-13 13:49:00

2026-07-13 13:46:45

2026-07-13 13:44:31

2026-07-13 13:42:16

2026-07-13 13:40:02

2026-07-13 08:31:13

2026-07-13 08:28:59

2026-07-13 08:26:45

2026-07-13 08:24:30

2026-07-13 08:22:16

2026-07-13 08:20:01

2026-07-13 08:17:47

2026-07-13 08:15:33

2026-07-13 08:13:18

2026-07-13 08:11:04

2026-07-13 04:56:41

2026-07-13 04:54:27

2026-07-13 04:52:13